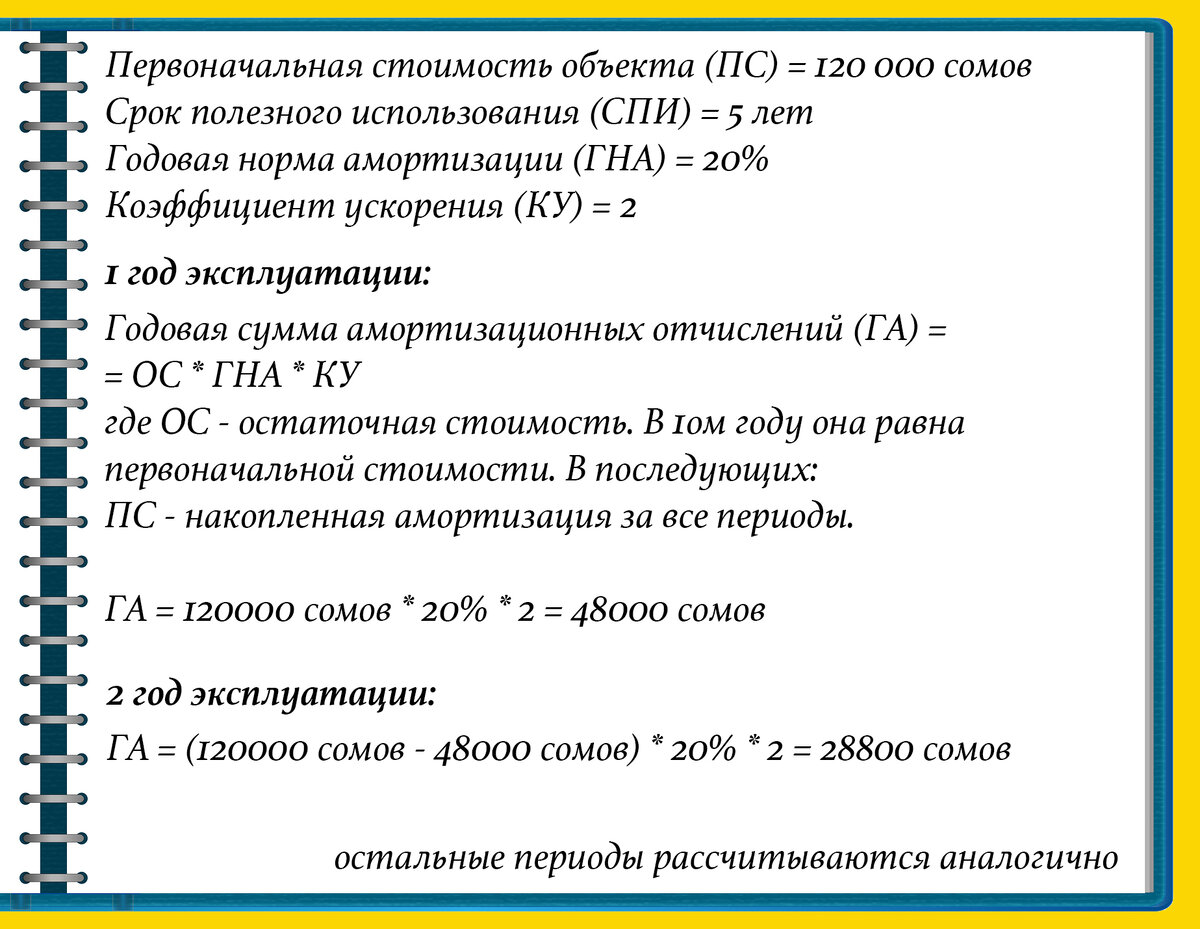

Мягкая мебель, включая диваны, кресла и пуфы, может быть отнесена к основным средствам предприятия и подпадать под амортизационную группу. В данной статье мы рассмотрим особенности учета и амортизации мягкой мебели как основных средств.

/24-1.jpg)

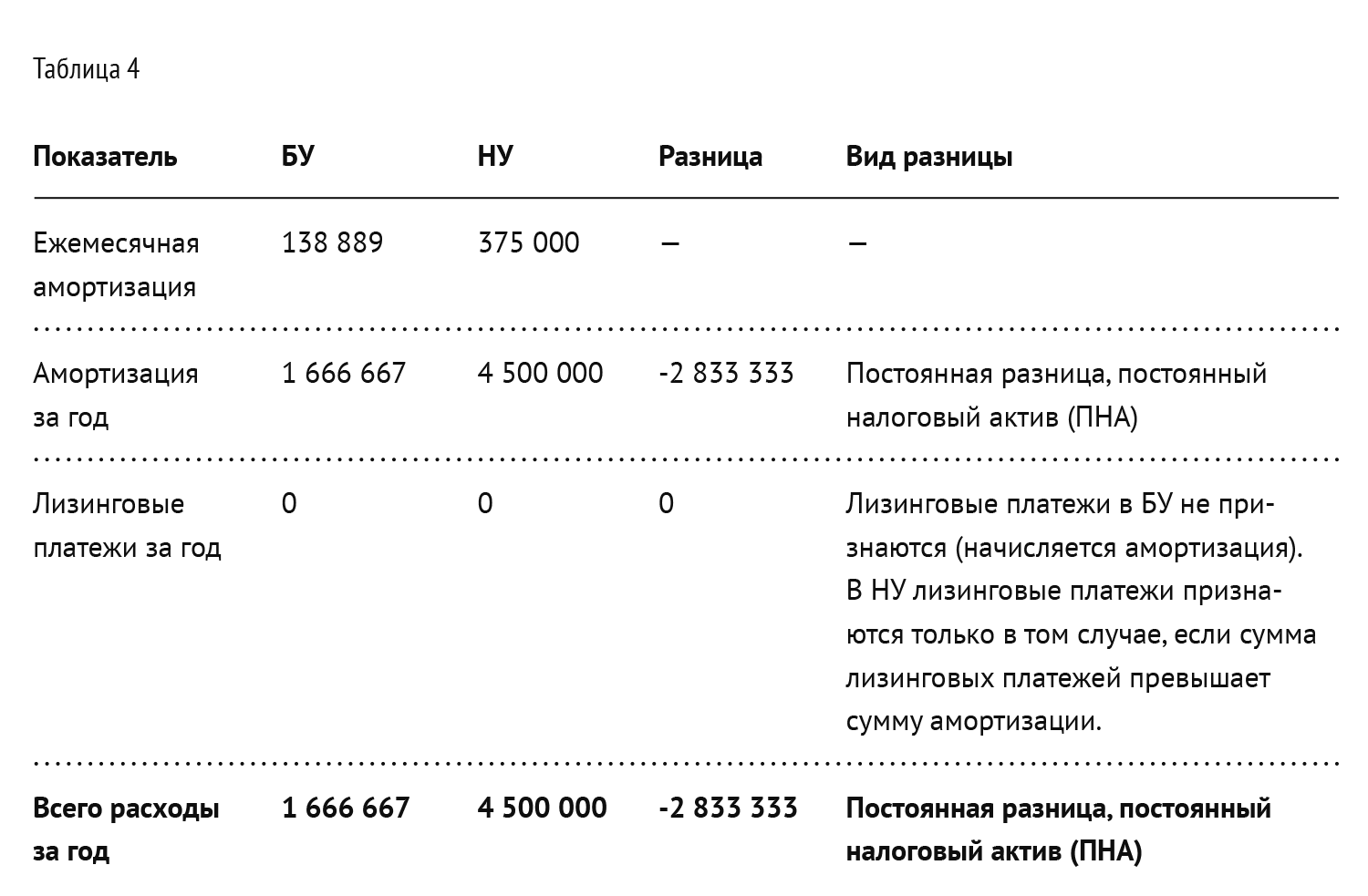

_2022-57 (Таблица2).jpg)

Особенности учета мягкой мебели

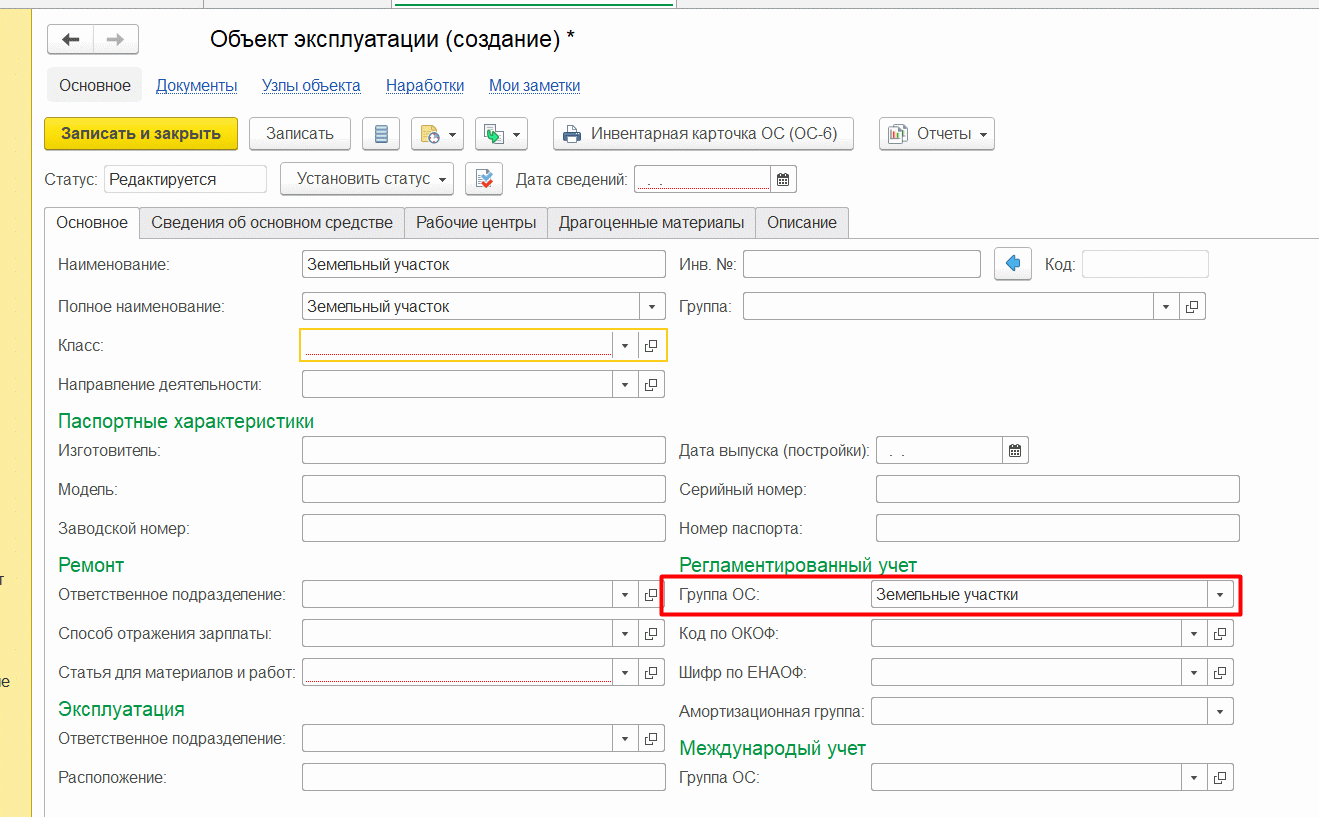

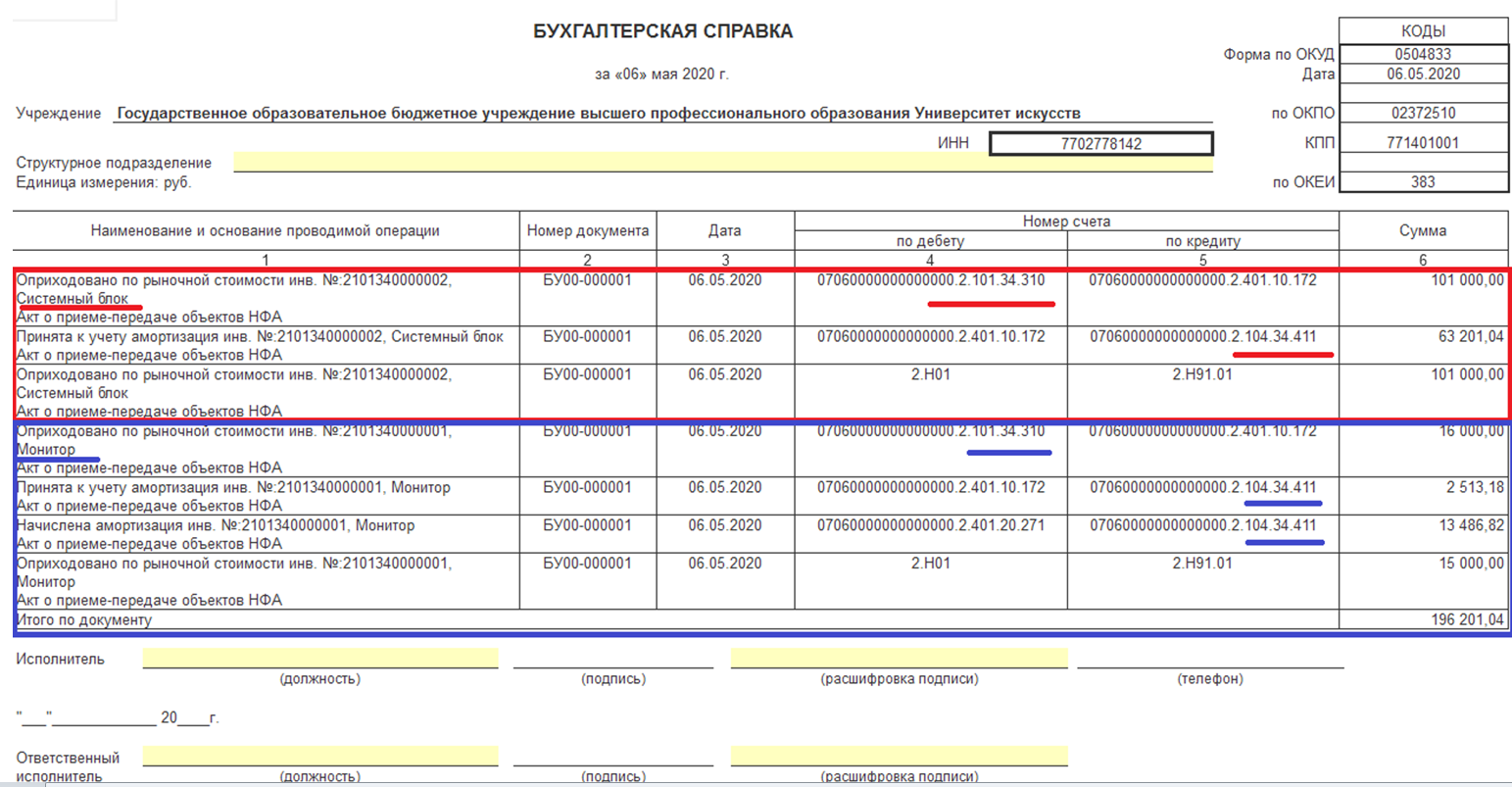

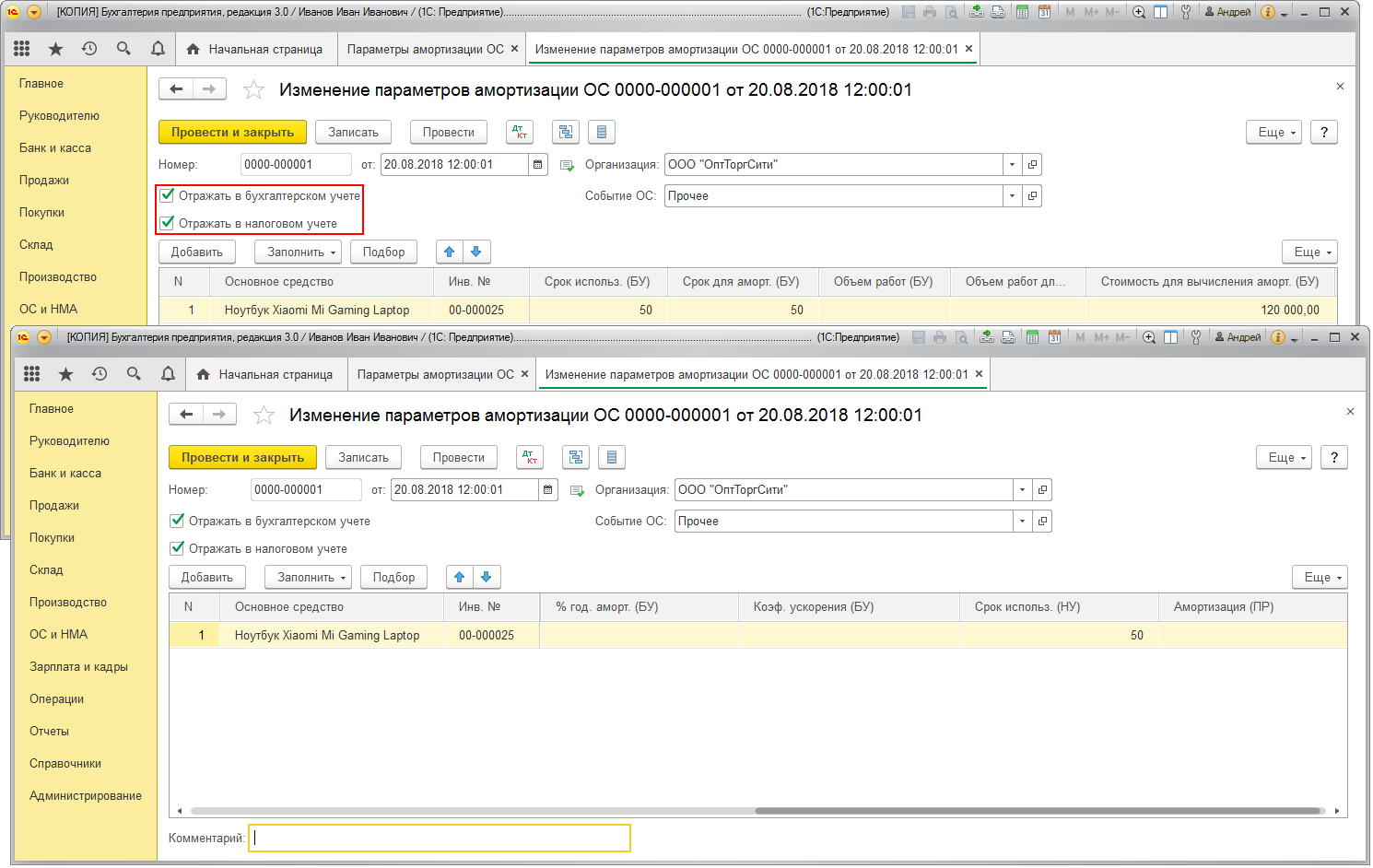

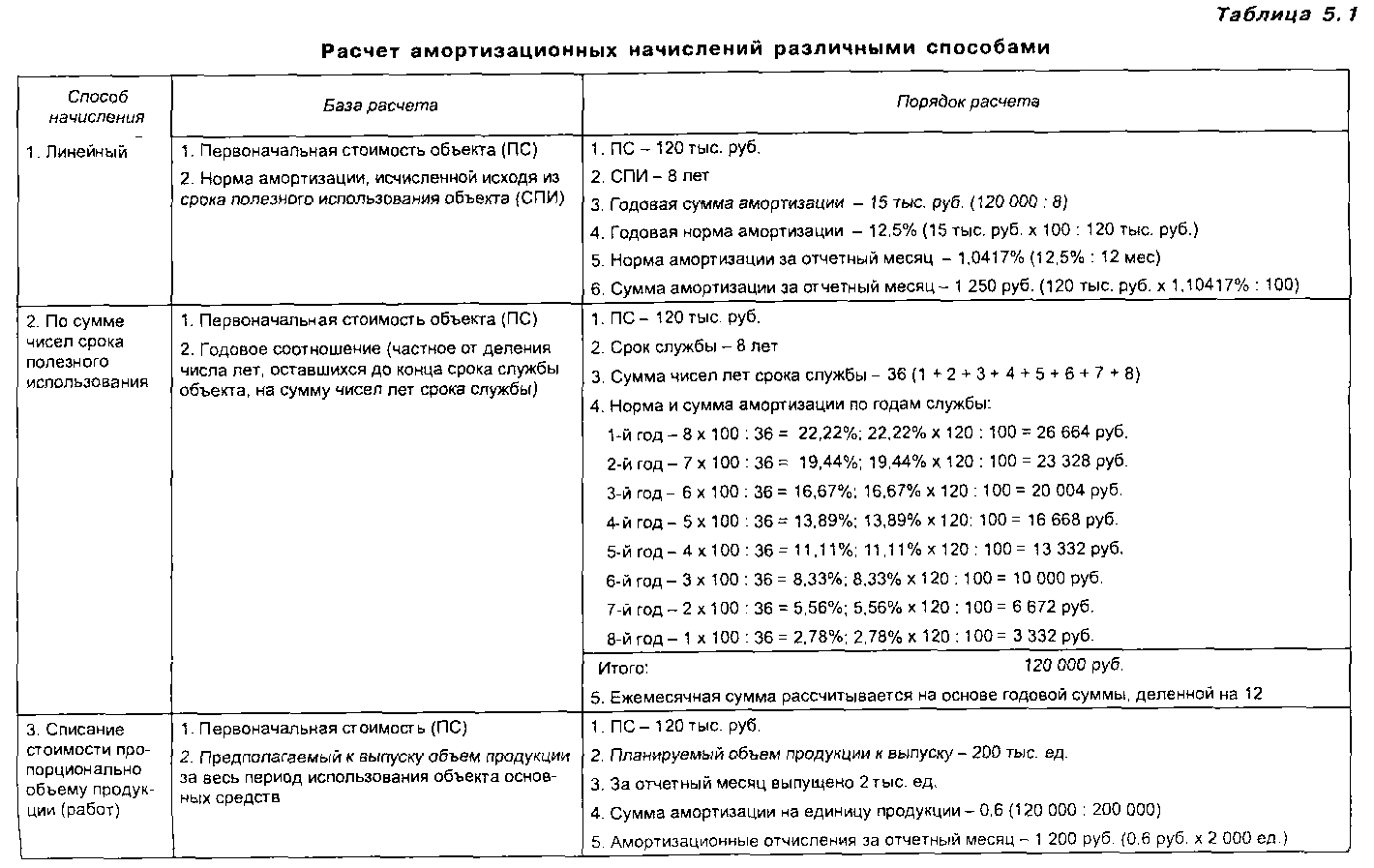

Для правильного учета мягкой мебели как основных средств необходимо провести ее инвентаризацию и присвоить соответствующий инвентарный номер. Важно также учесть особенности амортизации и установить срок службы для правильного начисления амортизации.

Более подробную информацию о процессе учета и амортизации мягкой мебели можно узнать у специалистов в области бухгалтерского учета и налогообложения.

Амортизационная группа

Мягкая мебель обычно относится к амортизационной группе 8 \"Прочие основные средства\", но в зависимости от конкретного вида мебели и ее стоимости может быть отнесена и к другим группам. Важно правильно определить амортизационную группу для корректного начисления амортизации.

Подробные сведения об амортизационной группе и правилах начисления амортизации мягкой мебели можно найти в законодательстве и нормативных документах, регулирующих бухгалтерский учет и налогообложение.

В заключение, правильное учет и амортизация мягкой мебели как основных средств требует внимательного подхода и знания соответствующего законодательства.